#補助科目

補助科目とは

補助科目(ほじょかもく)

は

お金を分類するためのものです。

グループ名みたいなものだと理解してください。

補助科目より大きなグループとしては

勘定科目(かんじょうかもく)があります。

勘定科目も補助科目も、

いわば、

お金の色分けをすることによって、

自社の経営状態を知ろうとするものです。

お金はまず

勘定科目で大きく分類されて、

どんなお金がいくら動いて、

いくら増えたか、あるいは減ったか、

パッとわかるようになります。

決算書

っていうのは要するに、

勘定科目ごとの金額を数枚の紙にぎゅーっと濃縮した、

いちばんわかりやすい書類です。

どんなお金が、

いまいくらあるかがわかります。

借金がいくらで貯金がいくらか、

めちゃめちゃ大事ですよね?

そんなのがわかります。

たとえば、

会社に現預金が2000万円あったとして、

決算書には

普通預金が500万円、

当座預金が1300万円、

現金が200万円、

と、

そんなことが書いてあります。

「普通預金」も「当座預金」も「現金」も

勘定科目です。

補助科目はこれの内訳です。

当座預金1300万円のうち、

神戸信用金庫に800万円、

三井住友銀行に250万円、

三菱UFJ銀行に250万円、

とか。

この場合、

「神戸信用金庫」「三井住友銀行」「三菱UFJ銀行」が

ぜんぶ補助科目です。

勘定科目ごとの金額の中味が、

補助科目を使うことによってわかるんです。

実はこの、

「補助科目」の意味を理解できるかどうか

が、

エムウェブの中でいちばん高いハードルです。

補助科目の意味と使い方がわかれば、

ERPのの全容がわかって経営の全体が見わたせるようになります。

お金の動きもわかってリッチになれるでしょう。

実用的で魅力的な科目体系を描くことのできる、

真にセンスのいい税理士さんにめぐりあえたら最高です。

は

お金を分類するためのものです。

グループ名みたいなものだと理解してください。

補助科目より大きなグループとしては

勘定科目(かんじょうかもく)があります。

勘定科目も補助科目も、

いわば、

お金の色分けをすることによって、

自社の経営状態を知ろうとするものです。

お金はまず

勘定科目で大きく分類されて、

どんなお金がいくら動いて、

いくら増えたか、あるいは減ったか、

パッとわかるようになります。

決算書

っていうのは要するに、

勘定科目ごとの金額を数枚の紙にぎゅーっと濃縮した、

いちばんわかりやすい書類です。

どんなお金が、

いまいくらあるかがわかります。

借金がいくらで貯金がいくらか、

めちゃめちゃ大事ですよね?

そんなのがわかります。

たとえば、

会社に現預金が2000万円あったとして、

決算書には

普通預金が500万円、

当座預金が1300万円、

現金が200万円、

と、

そんなことが書いてあります。

「普通預金」も「当座預金」も「現金」も

勘定科目です。

補助科目はこれの内訳です。

当座預金1300万円のうち、

神戸信用金庫に800万円、

三井住友銀行に250万円、

三菱UFJ銀行に250万円、

とか。

この場合、

「神戸信用金庫」「三井住友銀行」「三菱UFJ銀行」が

ぜんぶ補助科目です。

勘定科目ごとの金額の中味が、

補助科目を使うことによってわかるんです。

実はこの、

「補助科目」の意味を理解できるかどうか

が、

エムウェブの中でいちばん高いハードルです。

補助科目の意味と使い方がわかれば、

ERPのの全容がわかって経営の全体が見わたせるようになります。

お金の動きもわかってリッチになれるでしょう。

実用的で魅力的な科目体系を描くことのできる、

真にセンスのいい税理士さんにめぐりあえたら最高です。

なんでいきなりこんなものが?

「勘定科目」も「補助科目」も、

経理の担当者なら知っててあたりまえですが、

そうじゃなければ知らなくていいものです。

経理の仕事で使う会計用語です。

なのに、

エムウェブでは

はじめっから出てきます。

めちゃめちゃ大事なとこなのですが、

エムウェブは、

✅販売(売ってお金をもらう)

✅仕入(買ってお金を払う)

✅会計

を、

一体的に扱って、

二度手間を避けて一気通貫で処理しようとします。

たとえばレジの精算でレシートを発行するという処理が、

そのワン・ライティングで、

経理上の仕訳を発生させ、

そのまま決算書まで寄り道することなく完結するのです。

そのためには、

取引先(得意先も仕入元も)を

すべからく補助科目として扱うのが最適なのです。

いきなりではハードル高いですが、

エムウェブでは

これよりむずかしいことは出てきませんので、

ここだけは辛抱して乗り切ってください。

経理の担当者なら知っててあたりまえですが、

そうじゃなければ知らなくていいものです。

経理の仕事で使う会計用語です。

なのに、

エムウェブでは

はじめっから出てきます。

めちゃめちゃ大事なとこなのですが、

エムウェブは、

✅販売(売ってお金をもらう)

✅仕入(買ってお金を払う)

✅会計

を、

一体的に扱って、

二度手間を避けて一気通貫で処理しようとします。

たとえばレジの精算でレシートを発行するという処理が、

そのワン・ライティングで、

経理上の仕訳を発生させ、

そのまま決算書まで寄り道することなく完結するのです。

そのためには、

取引先(得意先も仕入元も)を

すべからく補助科目として扱うのが最適なのです。

いきなりではハードル高いですが、

エムウェブでは

これよりむずかしいことは出てきませんので、

ここだけは辛抱して乗り切ってください。

取引先名が補助科目名になるとは?

大切なところなのでくりかえしますと、

お金はまず、

勘定科目といういちばん大きな分類でグループ分けされて集計されます。

当座預金の例で、

銀行の名前が補助科目になるところを説明しました。

どんな勘定科目でも、

もう少し細かく内訳が知りたいことがあります。

「社長」と「常務」と「専務」と「部長」を、

それぞれ補助科目として登録しておいて、

領収証を持って帰ってくるたびに入力しておけば、

交際接待費

や

旅費交通費

の

内訳がわかって、

誰がいついくら使ったか、

補助元帳

を見ればすぐ確認できるようになります。

(ここで接待交際費や旅費交通費は勘定科目です。)

それと同じことで、

取引先を補助科目として登録しておけば、

納品書や請求書を発行するという日々の作業が、

会計上の仕訳データを入力するという経理処理をしたのと同じ意味になります。

売上や売掛金

や、

仕入や買掛金

の

内訳がわかって、

総勘定元帳も月次残高試算表もできてしまいます。

お金はまず、

勘定科目といういちばん大きな分類でグループ分けされて集計されます。

当座預金の例で、

銀行の名前が補助科目になるところを説明しました。

どんな勘定科目でも、

もう少し細かく内訳が知りたいことがあります。

「社長」と「常務」と「専務」と「部長」を、

それぞれ補助科目として登録しておいて、

領収証を持って帰ってくるたびに入力しておけば、

交際接待費

や

旅費交通費

の

内訳がわかって、

誰がいついくら使ったか、

補助元帳

を見ればすぐ確認できるようになります。

(ここで接待交際費や旅費交通費は勘定科目です。)

それと同じことで、

取引先を補助科目として登録しておけば、

納品書や請求書を発行するという日々の作業が、

会計上の仕訳データを入力するという経理処理をしたのと同じ意味になります。

売上や売掛金

や、

仕入や買掛金

の

内訳がわかって、

総勘定元帳も月次残高試算表もできてしまいます。

補助科目マスター登録の際の注意

販売や仕入のデータを入力するために、

あらかじめ取引先を登録する必要があります。

一般的に市販されているアプリケーションでは

取引先を登録するのは「取引先マスター」と呼ぶでしょうが、

エムウェブでは、

「補助科目マスター」と呼びます。

補助科目(取引先)マスター

‥‥です。

取引先として登録するということは、

すなわち補助科目として登録することだと、

ここで理解してください。

すべてのお金を、

補助科目を軸に色分けしていく。

それが一元管理のキモ中のキモになります。

それでは、

補助科目 = 取引先

なのかというと

それはちがいます。

さきほど、

接待交際費の例で、

「常務」や「部長」を補助科目として登録するケースを紹介しました。

お金の内訳を知りたくて、

自由に設定できるグループ名なので、

必ずしも取引先ばかりとはかぎりません。

「売上高」や「売掛金」という勘定科目の内訳を調べるための補助科目としては

取引先の名称がそのまま科目名になりますが、

「旅費交通費」や「消耗品費」の内訳を調べるためであれば、

自社内の部署名や担当者名が科目名になります。

自由度は高いです。

「神戸信用金庫」を「神戸信金」と省略して登録しても

ぜんぜんかまいません。

補助科目名は、

あくまで内部の管理に使うためのものであって、

社外からは見えないものだからです。

(見せるための内訳表をつくる場合などは、

相手に伝わるように科目名を決めてください。)

正式名称じゃなくてもよいし、

単なる記号でもなんでもOKです。

だから補助科目マスターは、

ほかのマスターとかなり趣が異なります。

補助科目マスターは、

独立したマスターではなく、

すでに登録してある「個人」もしくは「法人・団体」マスターの中から、

取引のあるものを選び出し、

補助科目としての情報を付加するという考え方のマスターなのです。

すでにあるデータに、

取引先としての別の情報をつけ足して作成します。

それなりの意図があって、

わざわざそんな複雑なしくみになっています。

ここであらためて、

データベース相関図を確認してください。

あらかじめ「法人・団体データベース」に登録したデータを、

補助科目(取引先)として登録することによって、

はじめてその名前が

販売管理や仕入管理などのメニューで使用できるようになる。

会計帳簿の一部になるわけです。

帳簿は、

法律によって何年間も保存することが義務づけされています。

つまり、

補助科目として登録された取引情報は、

失われることが許されない重要情報となるのです。

では、

補助科目として登録されていない法人・団体データは?

ただの住所録か電話帳みたいなもんです。

取引(=お金のやりとり)がない相手なら、

別に

情報が失われたからといって罰せられることはありません。

ちょっと不便になるだけです。

個人データを取引先として登録する場合も同じ。

「個人データベース」に登録したデータは、

補助科目(取引先)として登録することによって、

はじめて会計帳簿の一部になりうるのです。

いったん補助科目(すなわち取引先)として登録されると、

「個人」と「法人」の区別はなくなり、

「取引先」という別の新たなくくりになるわけです。

あらかじめ取引先を登録する必要があります。

一般的に市販されているアプリケーションでは

取引先を登録するのは「取引先マスター」と呼ぶでしょうが、

エムウェブでは、

「補助科目マスター」と呼びます。

補助科目(取引先)マスター

‥‥です。

取引先として登録するということは、

すなわち補助科目として登録することだと、

ここで理解してください。

すべてのお金を、

補助科目を軸に色分けしていく。

それが一元管理のキモ中のキモになります。

それでは、

補助科目 = 取引先

なのかというと

それはちがいます。

さきほど、

接待交際費の例で、

「常務」や「部長」を補助科目として登録するケースを紹介しました。

お金の内訳を知りたくて、

自由に設定できるグループ名なので、

必ずしも取引先ばかりとはかぎりません。

「売上高」や「売掛金」という勘定科目の内訳を調べるための補助科目としては

取引先の名称がそのまま科目名になりますが、

「旅費交通費」や「消耗品費」の内訳を調べるためであれば、

自社内の部署名や担当者名が科目名になります。

自由度は高いです。

「神戸信用金庫」を「神戸信金」と省略して登録しても

ぜんぜんかまいません。

補助科目名は、

あくまで内部の管理に使うためのものであって、

社外からは見えないものだからです。

(見せるための内訳表をつくる場合などは、

相手に伝わるように科目名を決めてください。)

正式名称じゃなくてもよいし、

単なる記号でもなんでもOKです。

だから補助科目マスターは、

ほかのマスターとかなり趣が異なります。

補助科目マスターは、

独立したマスターではなく、

すでに登録してある「個人」もしくは「法人・団体」マスターの中から、

取引のあるものを選び出し、

補助科目としての情報を付加するという考え方のマスターなのです。

すでにあるデータに、

取引先としての別の情報をつけ足して作成します。

それなりの意図があって、

わざわざそんな複雑なしくみになっています。

ここであらためて、

データベース相関図を確認してください。

あらかじめ「法人・団体データベース」に登録したデータを、

補助科目(取引先)として登録することによって、

はじめてその名前が

販売管理や仕入管理などのメニューで使用できるようになる。

会計帳簿の一部になるわけです。

帳簿は、

法律によって何年間も保存することが義務づけされています。

つまり、

補助科目として登録された取引情報は、

失われることが許されない重要情報となるのです。

では、

補助科目として登録されていない法人・団体データは?

ただの住所録か電話帳みたいなもんです。

取引(=お金のやりとり)がない相手なら、

別に

情報が失われたからといって罰せられることはありません。

ちょっと不便になるだけです。

個人データを取引先として登録する場合も同じ。

「個人データベース」に登録したデータは、

補助科目(取引先)として登録することによって、

はじめて会計帳簿の一部になりうるのです。

いったん補助科目(すなわち取引先)として登録されると、

「個人」と「法人」の区別はなくなり、

「取引先」という別の新たなくくりになるわけです。

消せない!変更もできない!

いちど使用した補助科目は、

以後、

消すこともできず、

名称を変更することもできません。

ある取引先に対して

納品書や請求書を送るために、

売上データを入力すると、

それは

エムウェブでは振替伝票を切ったと同じ意味になり、

会計帳簿にその科目名が刻まれることになります。

だからその「名称」は、

以後、

簡単に消したり変更したりできません。

ある意味、

帳簿の「改ざん」になってしまうからです。

ある補助科目を消したり変更したりしたい場合は、

その科目が関わっている売上データやその他の取引データを

すべて削除するなどして、

帳簿の中で一度も使われていない状態に戻す

ことが条件になります。

変更や削除がまったくできないわけではありませんので、

あとで

それでも消したい!変更したい!

の項で解説しますが、

なかなか複雑な手続きが必要になります。

さきほども述べましたが、

会計帳簿は法律によって、

一定期間の保存が義務づけられています。

帳簿が保存されているあいだは、

その帳簿とエムウェブの中のデータは

完全に一致していなければなりません。

ですから、

補助科目は一定期間、

そう簡単に削除も変更もできないようにしてあります。

「保護期限」というのは、

一定期間はデータを消去したり変更したりできないように、

システムががっちり守ってますよという意味です。

つまり、

不整合が起きることを許さない設計になっており、

どんな権限をもった人であっても、

でたらめな操作ができないのはもちろん、

たとえ悪意があっても理屈に合わない操作はできません。

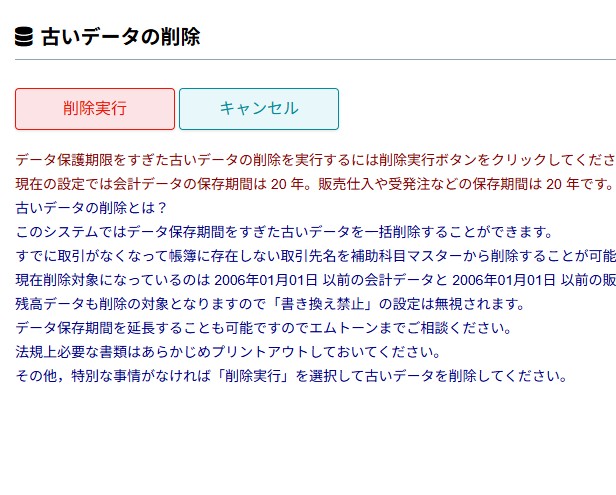

保護期限がすぎたデータは、

もう消してもよい「古いデータ」として、

トップメニューから

>経理・財務会計>財務会計環境設定

と進むと

「古いデータの削除」メニューがありますので、

そこで一括して削除できます。

じゃあ‥‥

次のようなケースではどうするんでしょう?

以後、

消すこともできず、

名称を変更することもできません。

ある取引先に対して

納品書や請求書を送るために、

売上データを入力すると、

それは

エムウェブでは振替伝票を切ったと同じ意味になり、

会計帳簿にその科目名が刻まれることになります。

だからその「名称」は、

以後、

簡単に消したり変更したりできません。

ある意味、

帳簿の「改ざん」になってしまうからです。

ある補助科目を消したり変更したりしたい場合は、

その科目が関わっている売上データやその他の取引データを

すべて削除するなどして、

帳簿の中で一度も使われていない状態に戻す

ことが条件になります。

変更や削除がまったくできないわけではありませんので、

あとで

それでも消したい!変更したい!

の項で解説しますが、

なかなか複雑な手続きが必要になります。

さきほども述べましたが、

会計帳簿は法律によって、

一定期間の保存が義務づけられています。

帳簿が保存されているあいだは、

その帳簿とエムウェブの中のデータは

完全に一致していなければなりません。

ですから、

補助科目は一定期間、

そう簡単に削除も変更もできないようにしてあります。

「保護期限」というのは、

一定期間はデータを消去したり変更したりできないように、

システムががっちり守ってますよという意味です。

つまり、

不整合が起きることを許さない設計になっており、

どんな権限をもった人であっても、

でたらめな操作ができないのはもちろん、

たとえ悪意があっても理屈に合わない操作はできません。

保護期限がすぎたデータは、

もう消してもよい「古いデータ」として、

トップメニューから

>経理・財務会計>財務会計環境設定

と進むと

「古いデータの削除」メニューがありますので、

そこで一括して削除できます。

じゃあ‥‥

次のようなケースではどうするんでしょう?

得意先の社名が変わったら?

5年前から取引のある会社(得意先)が、

社名を変更したとしましょう。

たとえば

東西南北商事有限会社

が

株式会社トウザイナンボク

に

変わったとします。

よくある話です。

エムウェブ内では、

「東西南北」という補助科目名で登録されていました。

この場合、

(1)従来からの補助科目を使い続ける

(2)別の補助科目を新しくつくる

の

二者択一になります。

前者(1)は、

補助科目を変更しませんから、

社内の販売管理(納品書や請求書を発行する)においては、

「東西南北」のまま。

社内のオリジナルなグループ名で、

いわば帳簿上だけの話ですから、

それで通じるならOKです。

請求書の宛名とか、

きちんと新しい社名になります。

法人・団体マスターのほうでは、

社名変更ができるからです。

(住所変更も。)

補助科目名は外部からは見えないので、

相手方(お得意先)に対して失礼になるようなことは起こりません。

ですが、

やっぱり古い名前をそのまま使うのは

気持ちがよくない

とか、

変更後の名前が

たとえば

前の名前とぜんぜんちがう

(たとえば

東西南北商事有限会社

が

なぜか株式会社ハルナツアキフユ

に

変わった)

とかで、

新しい補助科目をつくったほうがやりやすいこともあります。

後者(2)の場合は、

「トウザイナンボク」を新しく補助科目として登録し、

○年×月

から

あたかも新しい取引先のように入力を始めてください。

「東西南北」の

○年×月の前月末の残高を、

「トウザイナンボク」の初期残高として繰り越すだけですから、

処理は簡単です。

(1)でも(2)でも、

どちらでもよろしいです。

社名を変更したとしましょう。

たとえば

東西南北商事有限会社

が

株式会社トウザイナンボク

に

変わったとします。

よくある話です。

エムウェブ内では、

「東西南北」という補助科目名で登録されていました。

この場合、

(1)従来からの補助科目を使い続ける

(2)別の補助科目を新しくつくる

の

二者択一になります。

前者(1)は、

補助科目を変更しませんから、

社内の販売管理(納品書や請求書を発行する)においては、

「東西南北」のまま。

社内のオリジナルなグループ名で、

いわば帳簿上だけの話ですから、

それで通じるならOKです。

請求書の宛名とか、

きちんと新しい社名になります。

法人・団体マスターのほうでは、

社名変更ができるからです。

(住所変更も。)

補助科目名は外部からは見えないので、

相手方(お得意先)に対して失礼になるようなことは起こりません。

ですが、

やっぱり古い名前をそのまま使うのは

気持ちがよくない

とか、

変更後の名前が

たとえば

前の名前とぜんぜんちがう

(たとえば

東西南北商事有限会社

が

なぜか株式会社ハルナツアキフユ

に

変わった)

とかで、

新しい補助科目をつくったほうがやりやすいこともあります。

後者(2)の場合は、

「トウザイナンボク」を新しく補助科目として登録し、

○年×月

から

あたかも新しい取引先のように入力を始めてください。

「東西南北」の

○年×月の前月末の残高を、

「トウザイナンボク」の初期残高として繰り越すだけですから、

処理は簡単です。

(1)でも(2)でも、

どちらでもよろしいです。

個人会員さんの名字が結婚して変わったら?

個人のお客さまの場合、

結婚や離婚で名字が変わることがあります。

この場合も、

法人・団体と理屈は同じです。

帳簿上の管理だけは旧姓のままの補助科目名で続けても、

お客さまに対する郵便物などはきちんと新しい名前で届きます。

たとえば

山中文子さん

が

結婚して

川上文子さん

に

なったとします。

もし、

この人の補助科目名が

ニックネームの「ふーみん」だったら、

変更の必要はありません。

(補助科目は自社内だけに通じたらよいものなので、

ニックネームで登録してもいっこうにかまいません。)

しかしふつうは

「山中文子」

で登録されているでしょうから

ここは

「川上文子」

という科目を、

新たに作り直したほうがいいと思います。

理論上は変更しなくても問題ないですが、

誰が誰だかわからなくなってしまうと、

データ入力のときに困りますので。

社内的に区別がつくかつかないか、

これを判断の基準にしていただければよろしいかと。

結婚や離婚で名字が変わることがあります。

この場合も、

法人・団体と理屈は同じです。

帳簿上の管理だけは旧姓のままの補助科目名で続けても、

お客さまに対する郵便物などはきちんと新しい名前で届きます。

たとえば

山中文子さん

が

結婚して

川上文子さん

に

なったとします。

もし、

この人の補助科目名が

ニックネームの「ふーみん」だったら、

変更の必要はありません。

(補助科目は自社内だけに通じたらよいものなので、

ニックネームで登録してもいっこうにかまいません。)

しかしふつうは

「山中文子」

で登録されているでしょうから

ここは

「川上文子」

という科目を、

新たに作り直したほうがいいと思います。

理論上は変更しなくても問題ないですが、

誰が誰だかわからなくなってしまうと、

データ入力のときに困りますので。

社内的に区別がつくかつかないか、

これを判断の基準にしていただければよろしいかと。

同姓同名の会員さんがいたら?

個人データベースへは

同姓同名でも問題なく登録できますが、

補助科目名としては重複することが許されません。

アウトです。

会計帳簿の上では

お金の出入りを明確に区別する必要があるからです。

ですから、

同姓同名の顧客を両方とも登録する場合、

たとえばお客さまが鈴木一郎というお名前であれば、

「鈴木一郎」と「鈴木一郎+」

とか

「鈴木一郎1」と「鈴木一郎2」

とか

「鈴木一郎231」と「鈴木一郎543」(※個人コードを科目名に含める)

という具合に

区別することになります。

鈴木一郎さんと鈴木一朗さん

のように、

漢字が異なれば別人だと区別できますから、

どちらもそのまま補助科目として登録可能です。

同一の企業で営業所が別々だったりする場合も、

営業所名を科目名に含めるなどして重複を避けてください。

簡潔でわかりやすければなんでもかまいませんので、

先ほどの例のようにニックネームでもだいじょうぶです。

正式名称にこだわらず、

短く省略してかまいません。

科目名は、

あくまで社内の管理の目的のために、

任意につける名前だということを覚えておいてください。

同姓同名でも問題なく登録できますが、

補助科目名としては重複することが許されません。

アウトです。

会計帳簿の上では

お金の出入りを明確に区別する必要があるからです。

ですから、

同姓同名の顧客を両方とも登録する場合、

たとえばお客さまが鈴木一郎というお名前であれば、

「鈴木一郎」と「鈴木一郎+」

とか

「鈴木一郎1」と「鈴木一郎2」

とか

「鈴木一郎231」と「鈴木一郎543」(※個人コードを科目名に含める)

という具合に

区別することになります。

鈴木一郎さんと鈴木一朗さん

のように、

漢字が異なれば別人だと区別できますから、

どちらもそのまま補助科目として登録可能です。

同一の企業で営業所が別々だったりする場合も、

営業所名を科目名に含めるなどして重複を避けてください。

簡潔でわかりやすければなんでもかまいませんので、

先ほどの例のようにニックネームでもだいじょうぶです。

正式名称にこだわらず、

短く省略してかまいません。

科目名は、

あくまで社内の管理の目的のために、

任意につける名前だということを覚えておいてください。

それでも消したい!変更したい!

いちど使用した補助科目は、

消すこともできず、

名称を変更することもできない‥‥と

上のほうで書きました。

帳簿の中で使われているからです。

それは反対にいえば、

補助科目を消したり変更したりするには、

帳簿の中で一度も使われていない状態に戻せばよい

という意味です。

よくあるのが

登録するときに漢字をまちがってしまった

とか、

ほんとうは同じ組織(または人物)なのに

別々の科目名で2つ登録してしまっていたために、

残高がぐちゃぐちゃになってしまった

とか。

帳簿の中で一度も使われていない状態に戻すために、

2つの方法があります。

【方法1】

たとえば、

「ABC商会」という名前の会社を、

そのとおりの補助科目名で登録したかったところ、

まちがえて「ABC紹介」にしてしまい、

1か月後に気づいたとします。

こんなミス、

若い社員に見つかったら恥ずかしいので、

どうしても修正したいところです。

しかし、

すでにデータが発生してしまっているため、

「保護期限」が設定されたデータの修正を

エムウェブは許してくれません。

ムカッとします。

こういう場合、

いちばんシンプルな方法は、

「ABC紹介」が使われた過去のデータを

削除してしまうことです。

まだ1か月しかたっていませんから、

もしまだ、

伝票番号の入った納品書や請求書を発行していなければ、

自社内だけのことで済みます。

要は

すでに出力された証憑と、 デジタルで残されたデータが、

一致しなければアウト ですので、

その場合は次に解説する「手順2」を実行してください。

ただし、

データを削除しただけでは、

いったん設定された「保護期限」はクリアされません。

そこで「方法1」は最後に、

科目データ保護期限をリセットする(次項で説明)必要があるわけです。

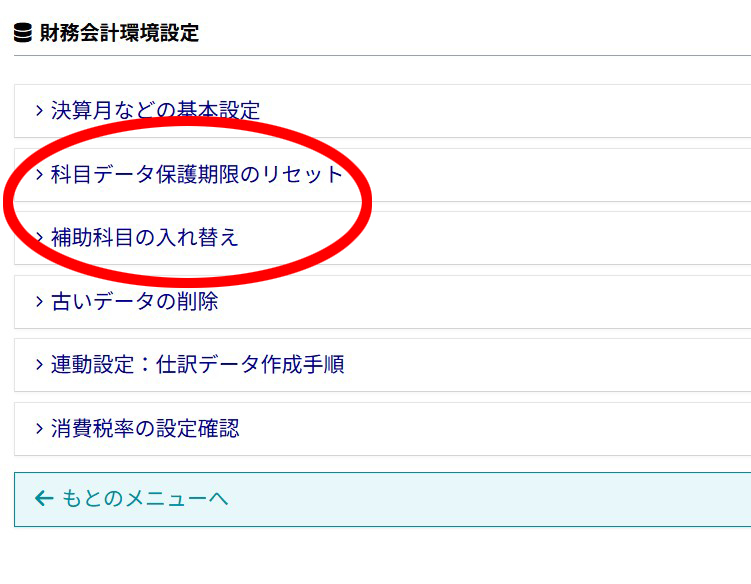

【科目データ保護期限のリセット】

トップメニューから

>経理・財務会計>財務会計環境設定

と進むと

下図のメニューが開きます。

「補助科目の入れ替え」は次項で説明しますが、

ここに「科目データ保護期限のリセット」メニューがあります。

メニューを開くと、

「リセット実行」ボタンがありますので、

クリックするだけで実行されます。

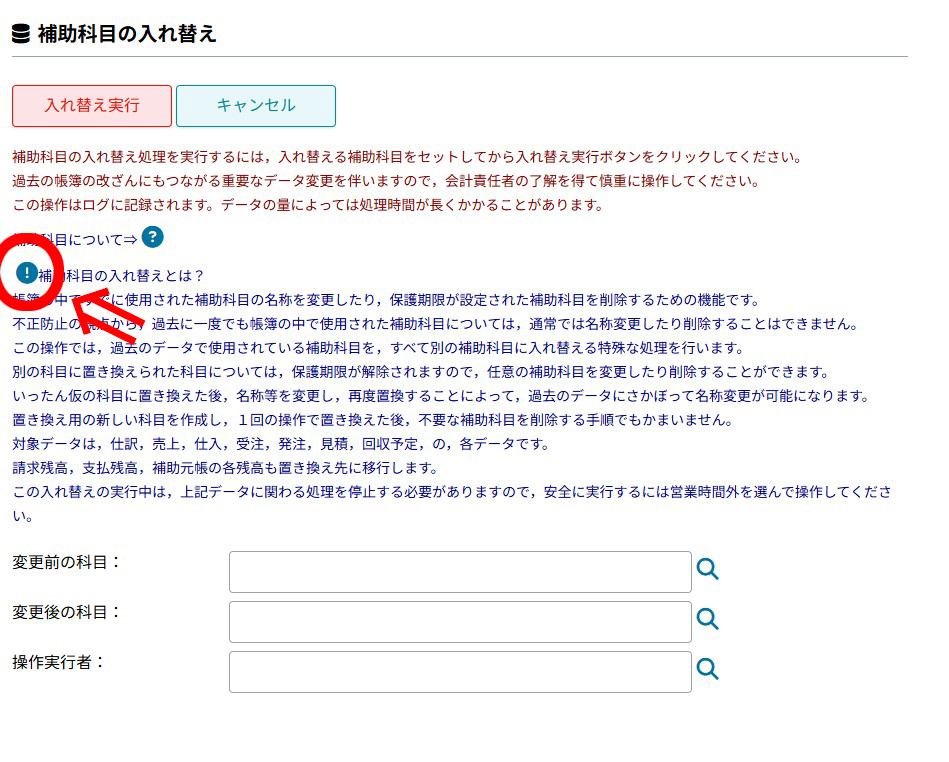

【方法2=補助科目の入れ替え】

帳簿の中ですでに使用された補助科目の名称を変更したり、

保護期限が設定された補助科目を削除するための機能です。

過去のデータで使用されている補助科目を、

一斉にすべて別の補助科目に入れ替える特殊な処理を行います。

別の科目に置き換えられた科目については、

保護期限が解除されます(保護期限のリセットが実行される)ので、

任意の補助科目を変更したり削除することができます。

いったん仮の科目に置き換えた後、

名称等を変更し、

再度置換することによって、

過去のデータにさかぼって名称変更が可能になります。

置き換え用の新しい科目を作成し、

1回の操作で置き換えた後、

不要な補助科目を削除する手順でもかまいません。

対象データは、

仕訳、売上、仕入、受注、発注、

見積、回収予定、の、各データです。

請求残高、支払残高、補助元帳の各残高も

置き換え先に移行します。

伝票(証憑)発行してしまってるデータでも変更してよいの?

って話なんですけど、

この機能は、

データのうち補助科目だけを入れ替えます。

上述したように、

もともと補助科目名というのは

>あくまで内部の管理に使うためのものであって、

>社外からは見えないもの

です。

自社の補助元帳に記録されて残っている名称が、

ごそっと置き換えれるわけです。

経理の責任者さえ、

補助科目の意味や性質や使い方を含め、

すべて把握していたら、

どこにも迷惑のかかる話ではありません。

この入れ替えの実行中は、

上記データに関わる処理を停止する必要がありますので、

安全に実行するには営業時間外を選んで操作してください。

【方法2の簡易版=補助科目の名称変更】

「補助科目の入れ替え」画面を開くと(下図)、

「補助科目の入れ替えとは?」の文字の左に、

びっくりマーク「!」のアイコンがあります。

ここをクリックすると、

「補助科目の名称変更」機能の画面が開きます。

これは、

エムウェブの財務会計メニューは使っていないが、

販売管理は使っているというユーザさん向けに

「補助科目の入れ替え」の機能を絞った高速版で、

処理速度を短縮したものです。

よっぽどデータ量が多い中堅企業のためだけの

「隠しメニュー」のため、

こんなわかりにくい場所に置いてあります。

会計のデータを調べないぶんスピーディなのですが、

「入れ替え」をやってみて

「遅い!いらいらする!」と感じない規模のクライアントさんでは、

ふつうは必要ありません。

消すこともできず、

名称を変更することもできない‥‥と

上のほうで書きました。

帳簿の中で使われているからです。

それは反対にいえば、

補助科目を消したり変更したりするには、

帳簿の中で一度も使われていない状態に戻せばよい

という意味です。

よくあるのが

登録するときに漢字をまちがってしまった

とか、

ほんとうは同じ組織(または人物)なのに

別々の科目名で2つ登録してしまっていたために、

残高がぐちゃぐちゃになってしまった

とか。

帳簿の中で一度も使われていない状態に戻すために、

2つの方法があります。

【方法1】

たとえば、

「ABC商会」という名前の会社を、

そのとおりの補助科目名で登録したかったところ、

まちがえて「ABC紹介」にしてしまい、

1か月後に気づいたとします。

こんなミス、

若い社員に見つかったら恥ずかしいので、

どうしても修正したいところです。

しかし、

すでにデータが発生してしまっているため、

「保護期限」が設定されたデータの修正を

エムウェブは許してくれません。

ムカッとします。

こういう場合、

いちばんシンプルな方法は、

「ABC紹介」が使われた過去のデータを

削除してしまうことです。

まだ1か月しかたっていませんから、

もしまだ、

伝票番号の入った納品書や請求書を発行していなければ、

自社内だけのことで済みます。

要は

すでに出力された証憑と、 デジタルで残されたデータが、

一致しなければアウト ですので、

その場合は次に解説する「手順2」を実行してください。

ただし、

データを削除しただけでは、

いったん設定された「保護期限」はクリアされません。

そこで「方法1」は最後に、

科目データ保護期限をリセットする(次項で説明)必要があるわけです。

【科目データ保護期限のリセット】

トップメニューから

>経理・財務会計>財務会計環境設定

と進むと

下図のメニューが開きます。

「補助科目の入れ替え」は次項で説明しますが、

ここに「科目データ保護期限のリセット」メニューがあります。

メニューを開くと、

「リセット実行」ボタンがありますので、

クリックするだけで実行されます。

【方法2=補助科目の入れ替え】

帳簿の中ですでに使用された補助科目の名称を変更したり、

保護期限が設定された補助科目を削除するための機能です。

過去のデータで使用されている補助科目を、

一斉にすべて別の補助科目に入れ替える特殊な処理を行います。

別の科目に置き換えられた科目については、

保護期限が解除されます(保護期限のリセットが実行される)ので、

任意の補助科目を変更したり削除することができます。

いったん仮の科目に置き換えた後、

名称等を変更し、

再度置換することによって、

過去のデータにさかぼって名称変更が可能になります。

置き換え用の新しい科目を作成し、

1回の操作で置き換えた後、

不要な補助科目を削除する手順でもかまいません。

対象データは、

仕訳、売上、仕入、受注、発注、

見積、回収予定、の、各データです。

請求残高、支払残高、補助元帳の各残高も

置き換え先に移行します。

伝票(証憑)発行してしまってるデータでも変更してよいの?

って話なんですけど、

この機能は、

データのうち補助科目だけを入れ替えます。

上述したように、

もともと補助科目名というのは

>あくまで内部の管理に使うためのものであって、

>社外からは見えないもの

です。

自社の補助元帳に記録されて残っている名称が、

ごそっと置き換えれるわけです。

経理の責任者さえ、

補助科目の意味や性質や使い方を含め、

すべて把握していたら、

どこにも迷惑のかかる話ではありません。

この入れ替えの実行中は、

上記データに関わる処理を停止する必要がありますので、

安全に実行するには営業時間外を選んで操作してください。

【方法2の簡易版=補助科目の名称変更】

「補助科目の入れ替え」画面を開くと(下図)、

「補助科目の入れ替えとは?」の文字の左に、

びっくりマーク「!」のアイコンがあります。

ここをクリックすると、

「補助科目の名称変更」機能の画面が開きます。

これは、

エムウェブの財務会計メニューは使っていないが、

販売管理は使っているというユーザさん向けに

「補助科目の入れ替え」の機能を絞った高速版で、

処理速度を短縮したものです。

よっぽどデータ量が多い中堅企業のためだけの

「隠しメニュー」のため、

こんなわかりにくい場所に置いてあります。

会計のデータを調べないぶんスピーディなのですが、

「入れ替え」をやってみて

「遅い!いらいらする!」と感じない規模のクライアントさんでは、

ふつうは必要ありません。

マスターには何を登録するか?

取引、

すなわちお金のやりとりをするのための条件を入力します。

たとえば

締め日

などです。

売掛元帳、買掛元帳とも、

ここで設定された締め日で作成されます。

月次の締めを行わず、

取引のつど伝票単位で消費税を計算して請求書を発行するような相手先もありますが、

補助科目マスターに登録されたそれらの情報をシステムが読んで、

残高計算の方法を変えるわけです。

回収予定日

という項目もあります。

請求書発行時に回収予定データを自動的に発生させるしくみです。

翌月の5日が入金予定日なら、

その日付で回収予定データというものが自動生成されます。

入ってくるはずのお金リストがつくられるわけです。

そうしておけば、

入金時に「回収予定データ」を「入金データ」に変換することで回収残を消し込み、

より確実に回収もれのチェックを行うことができます。

これによって金額の入力まちがいも防げます。

あとは、

売価が異なる場合の掛け率や価格区分、

消費税の処理区分(内税か外税か、端数処理はどうするか)、

入金種別(あちらの支払いは現金か振込か手形か‥‥)、

担当者‥‥

などなどです。

すなわちお金のやりとりをするのための条件を入力します。

たとえば

締め日

などです。

売掛元帳、買掛元帳とも、

ここで設定された締め日で作成されます。

月次の締めを行わず、

取引のつど伝票単位で消費税を計算して請求書を発行するような相手先もありますが、

補助科目マスターに登録されたそれらの情報をシステムが読んで、

残高計算の方法を変えるわけです。

回収予定日

という項目もあります。

請求書発行時に回収予定データを自動的に発生させるしくみです。

翌月の5日が入金予定日なら、

その日付で回収予定データというものが自動生成されます。

入ってくるはずのお金リストがつくられるわけです。

そうしておけば、

入金時に「回収予定データ」を「入金データ」に変換することで回収残を消し込み、

より確実に回収もれのチェックを行うことができます。

これによって金額の入力まちがいも防げます。

あとは、

売価が異なる場合の掛け率や価格区分、

消費税の処理区分(内税か外税か、端数処理はどうするか)、

入金種別(あちらの支払いは現金か振込か手形か‥‥)、

担当者‥‥

などなどです。

補助科目についてのまとめ

まとめとしてお伝えしたいことは、

エムウェブは

ここさえ乗り切ればすべてOK

ということ。

最初で最後の難関です。

補助科目の意味と使い方がわかれば、

統合基幹業務パッケージ「エムウェブ」の全容がわかります。

お金は、

勘定科目という

いちばん大きな分類で、

まず色分けされて決算書にまとめられます。

それぞれの勘定科目ごとにまとめられた金額の、

細かい内訳を知るための分類が補助科目です。

勘定科目は、

だいたいこんなふうに使いなさいという定番の名称があります。

第三者が決算書を見たときに、

会社の経営状態が理解できないといけませんので、

意味の通らない科目名では困ります。

その点、

補助科目は自由です。

税務署に提出する書類に露出することもありません。

知りたい数値が

最短で手に入るようにしようという意図をもって、

補助科目の構成を設計し、

原始仕訳データ(お金の出入りをはじめに1回だけ記録するもの)に

その科目名を入れこんでいけば、

ほとんどどんな経営分析資料も

仕訳だけから

導き出すことができます。

それが、

ERPによってデータを一元化することの

最大のメリットといえます。

エムウェブは

ここさえ乗り切ればすべてOK

ということ。

最初で最後の難関です。

補助科目の意味と使い方がわかれば、

統合基幹業務パッケージ「エムウェブ」の全容がわかります。

お金は、

勘定科目という

いちばん大きな分類で、

まず色分けされて決算書にまとめられます。

それぞれの勘定科目ごとにまとめられた金額の、

細かい内訳を知るための分類が補助科目です。

勘定科目は、

だいたいこんなふうに使いなさいという定番の名称があります。

第三者が決算書を見たときに、

会社の経営状態が理解できないといけませんので、

意味の通らない科目名では困ります。

その点、

補助科目は自由です。

税務署に提出する書類に露出することもありません。

知りたい数値が

最短で手に入るようにしようという意図をもって、

補助科目の構成を設計し、

原始仕訳データ(お金の出入りをはじめに1回だけ記録するもの)に

その科目名を入れこんでいけば、

ほとんどどんな経営分析資料も

仕訳だけから

導き出すことができます。

それが、

ERPによってデータを一元化することの

最大のメリットといえます。